28 Mag Iperammortamento 2026: aggiornamenti sulla base del decreto attuativo del 4 maggio 2026

Il decreto attuativo firmato il 4 maggio 2026 cambia radicalmente il sistema degli incentivi Industria 4.0. Il nuovo iperammortamento 2026-2028 sostituisce il credito d’imposta Transizione 4.0 con una maxi-deduzione fiscale sugli ammortamenti e introduce fino a cinque comunicazioni obbligatorie al GSE per monitorare gli investimenti agevolati. In sintesi:

- torna la maxi-deduzione;

- stop al credito d’imposta;

- fino a 5 comunicazioni GSE;

- perizia obbligatoria per tutti i beni;

- esclusi SaaS e professionisti.

Le cinque comunicazioni obbligatorie: la grande novità del decreto attuativo iperammortamento 2026

La norma primaria (L. 199/2025) si era limitata a prevedere, al comma 433, che le modalità di trasmissione delle comunicazioni al GSE sarebbero state definite dal decreto attuativo MIMIT-MEF. Il testo firmato il 4 maggio 2026 ha compiuto una scelta a sorpresa: su pressione della Ragioneria Generale dello Stato, alle tre comunicazioni originariamente previste ne sono state aggiunte due ulteriori a carattere periodico, con finalità di monitoraggio dei flussi di spesa. Il sistema complessivo si articola quindi in cinque comunicazioni obbligatorie.

Nota applicativa fondamentale: le comunicazioni n. 4 e n. 5 (a carattere periodico e annuale)

riguarderanno gli investimenti relativi al 2027 e al 2028, poiché il termine del 20 gennaio è già superato per l’anno 2026. Per gli investimenti dell’anno in corso (2026), quindi, le comunicazioni obbligatorie restano tre (preventiva, conferma, completamento).

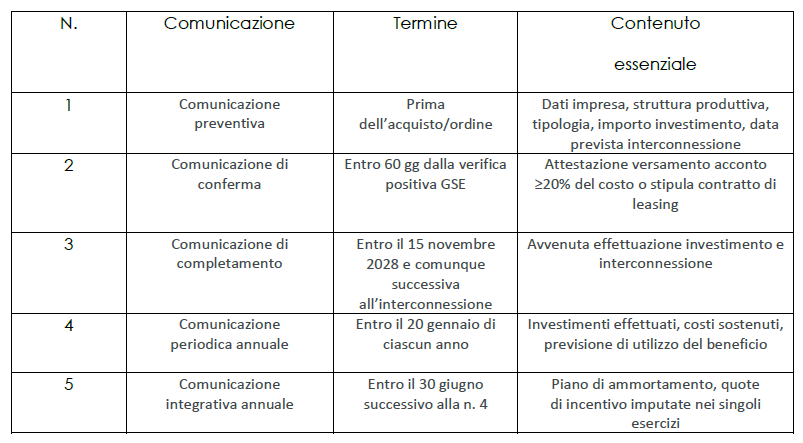

1. Comunicazione preventiva, conferma e completamento

Costituisce il momento di accesso al beneficio. Va trasmessa prima dell’acquisto del bene (stipula del contratto o accettazione dell’ordine) tramite la piattaforma telematica del GSE, accessibile con SPID o CIE. Deve contenere i dati identificativi dell’impresa, il riferimento alla struttura produttiva (definita dal decreto come il sito costituito da una o più unità locali sulla stessa particella catastale o su particelle contigue, con autonomia tecnica e organizzativa), la tipologia del bene (Allegato IV o V), l’importo dell’investimento e la data prevista di interconnessione.

Il GSE, entro 10 giorni, comunica l’esito della verifica. In caso di rilievi, l’impresa ha ulteriori 10 giorni per integrare la documentazione richiesta. La comunicazione preventiva non garantisce la spettanza del beneficio, ma ne è condizione necessaria.

2. La comunicazione di conferma

Entro 60 giorni dalla notifica di verifica positiva da parte del GSE, l’impresa deve trasmettere la comunicazione di conferma, attestando l’avvenuto versamento dell’acconto pari ad almeno il 20% del costo del bene, ovvero, nel caso di leasing finanziario, la stipula del relativo contratto. Questo adempimento svolge la funzione di “ancoraggio” dell’investimento: dimostra che la decisione è stata concretamente avviata e non è rimasta a livello di mera intenzione comunicata.

3. La comunicazione di completamento

Deve essere trasmessa al termine del ciclo investimento interconnessione e comunque entro il termine massimo del 15 novembre 2028. A differenza delle comunicazioni precedenti, essa attesta:

(a) l’avvenuta effettuazione dell’investimento ai sensi dell’art. 109 TUIR (consegna/spedizione per i beni mobili o, se successivo, collaudo/messa in funzione)

(b) l’avvenuta interconnessione del bene al sistema aziendale.

La deducibilità delle quote di maggiorazione decorre dal periodo d’imposta in cui viene trasmessa questa comunicazione, a condizione che il bene sia entrato in funzione.

4. La nuova comunicazione periodica annuale (entro il 20 gennaio di ciascun anno)

Questa è la vera novità imposta dalla Ragioneria dello Stato. Entro il 20 gennaio di ciascun anno del periodo di fruizione, l’impresa deve trasmettere una comunicazione contenente informazioni dettagliate sugli investimenti effettuati nell’anno precedente, i costi effettivamente sostenuti e la previsione di utilizzo del beneficio. Ha un’evidente finalità di monitoraggio macroeconomico della spesa agevolata, funzionale alle rilevazioni contabili dello Stato.

5. La comunicazione integrativa annuale (entro il 30 giugno di ogni anno)

Entro il 30 giugno successivo alla comunicazione periodica, l’impresa deve trasmettere una comunicazione integrativa contenente il piano di ammortamento analitico e l’indicazione delle quote di incentivo (maggiorazione) imputate ai singoli esercizi. Questa comunicazione chiude il ciclo annuale di monitoraggio e fornisce all’Amministrazione la mappa esatta della distribuzione temporale del beneficio fiscale.

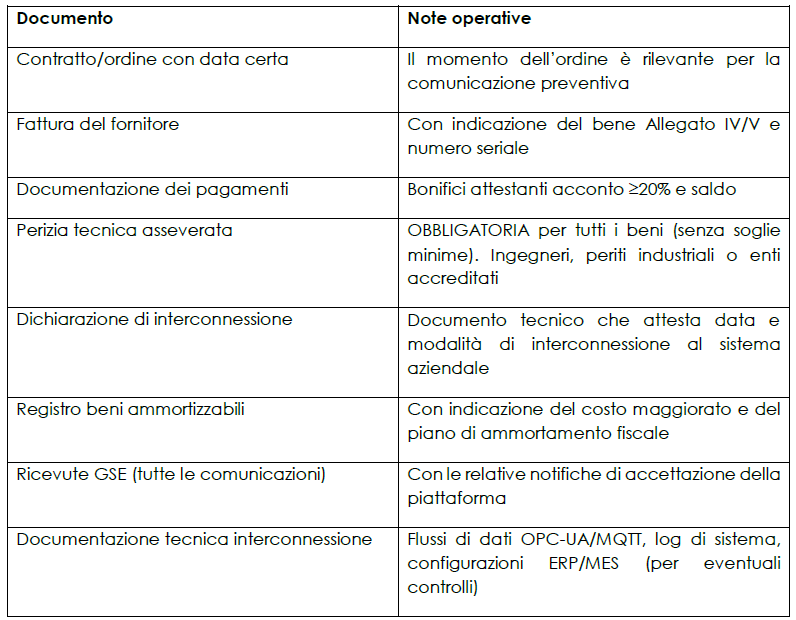

Documentazione obbligatoria e perizia tecnica

Parallelamente alle cinque comunicazioni GSE, il contribuente deve curare la seguente documentazione. Una novità rilevante del decreto attuativo è l’obbligatorietà della perizia tecnica asseverata per tutti i beni, indipendentemente dal valore: viene meno la possibilità di autocertificazione prevista per i beni di costo unitario non superiore a euro 300.000 sotto il vecchio regime.